Los riesgos a los que hace frente Grupo Aliado como consecuencia de su actividad son: crédito, mercado, liquidez, operacional, legal, reputacional, y tecnológico. A continuación, se presenta una breve descripción de los principales riesgos.

Riesgo de Mercado y Liquidez

El objetivo principal de la administración integral de activos y pasivos del Grupo es controlar la exposición a los riesgos de tasas de interés, mercado y liquidez. Cabe señalar que la exposición a riesgo de tipo de cambio es nula, debido a que tanto las fuentes de fondeo como la colocación es en moneda local (dólar).

La exposición a riesgo de mercado de Grupo Aliado es limitada, dado que la tesorería cumple principalmente un rol de gestión de liquidez y las políticas de inversión son de carácter conservador.

.

a) Análisis de riesgo de liquidez

La toma de decisiones de financiación y liquidez se basa en una comprensión en profundidad de la situación actual del Grupo (entorno, estrategia, balance y estado de liquidez), de las necesidades futuras de liquidez de las distintas unidades y negocios (proyección de liquidez), así como del acceso y situación de las fuentes de financiación en los mercados.

Su objetivo es garantizar que el Grupo mantenga los niveles adecuados de liquidez para cubrir sus necesidades en el corto y en el largo plazo con fuentes de financiación estables, optimizando el impacto de su costo de fondos.

Se realiza periódicamente una proyección de su liquidez, con el objetivo de cuantificar sus necesidades de flujo de caja, para mantener liquidez necesaria para que los índices de liquidez de corto y mediano plazo estén muy por encima de los niveles definidos cómo de riesgo bajo, así mismo se le da seguimiento al loan-to-deposit ratio (LTD) a fin de mantener una relación sana entre captación y colocación. Adicionalmente se monitorea la concentración de los depositantes.

En adición, se realizan ejercicios de estrés de liquidez donde se aplican supuestos extremos, obteniendo en todos los escenarios resultados que cumpla exitosamente con el plan de contingencia de liquidez existente.

b) Análisis de riesgo de Tasa de Interés.

Con el fin de evaluar el impacto de movimientos en la tasa de interés sobre el patrimonio, se utiliza un modelo de MVE (Market Value of Equity), el cual se complementa con análisis de brechas de tasas. Debido a que la mayor parte de la cartera de crédito permite ajustes de tasa, la exposición al riesgo de tasa de interés es baja, lo cual se refleja en los resultados satisfactorios de dichos indicadores.

c) Análisis de riesgo de mercado.

Se realiza un seguimiento diario de las ganancias y pérdidas del portafolio de inversiones.

Adicionalmente se lleva un monitoreo del Valor en Riesgo (VaR) del portafolio de Inversiones medidas a Valor Razonable contra Utilidades Integrales (considerando un nivel de confianza del 99%), el cual es inmaterial para el tamaño del portafolio.

Riesgo de Crédito

El Banco cuenta con políticas y metodologías de control y administración del riesgo de crédito, enfocadas al segmento económico y social de su mercado objetivo. La Junta Directiva es la encargada de definir las políticas y procedimientos de crédito y de provisiones y el Comité de Riesgo monitorea y analiza el desempeño de las diferentes carteras, sugiere nuevas buenas prácticas y desarrolla y asesora sobre estrategias de cobranza.

Grupo aliado ha desarrollado modelos internos de calificación crediticia para la cartera de clientes pertenecientes al segmento de Banca Consumo y Banca Empresarial con el fin de utilizarlos en el proceso de admisión y seguimiento, dentro del circuito de gestión de Riesgo de Crédito y, consecuentemente, mejorar la estrategia comercial dotando de agilidad, fiabilidad y objetividad a la toma de decisiones.

Todos los modelos desarrollados cuentan con la aprobación de la Junta Directiva, y fueron revisados y consensuados con las áreas de Negocios y el Comité de Riesgos.

Calidad de Cartera

El grupo estima sus reservas en base a las pérdidas crediticias esperadas, tal cual lo definen las Normas Internacionales de Información Financiera (NIIF).

El Banco fundamenta la medición del deterioro de la cartera de créditos a través de metodologías de evaluación individual y colectiva, la cual utiliza información relacionada al comportamiento histórico, junto con otras variables que afectan las estimaciones de pago como por ejemplo el valor proyectado de las garantías y el plazo del crédito; este análisis es complementado por un juicio del Grupo sobre las actuales y futuras condiciones de la economía en sus variables más representativas como el crecimiento económico, la tasa de desempleo, la inflación las tasas de interés, entre otras.

La medición del deterioro por medio del modelo de evaluación colectiva, fundamentada en el comportamiento histórico de la cartera de crédito; incluye parámetros de probabilidad de incumplimiento a 12 meses, probabilidad de incumplimiento a toda la vida de la obligación, pérdida dado el incumplimiento, y exposición al incumplimiento con la inclusión del criterio prospectivo valorado sobre variables macroeconómicas.

La metodología de análisis individual se aplica en exposiciones significativas e incluye la evaluación de escenarios de pérdida ponderados, teniendo en cuenta las condiciones particulares de cada deudor como, por ejemplo, modificaciones al marco regulatorio del mercado donde opera, así como cambios en la dinámica de mercado que potencialmente podrían significar un impacto en la capacidad de pago del cliente.

Para créditos incumplidos que no se consideran individualmente significativos y que la fuente fundamental de cobro es una garantía, se realiza una evaluación de manera colectiva, agrupando portafolios de activos financieros con características similares.

Clasificación de Cartera

Según las Normas Internacionales de Información Financiera (NIIF) un instrumento financiero puede ser clasificado en diferentes etapas en función de la evaluación de un incremento significativo de riesgo:

- Etapa 1: instrumentos financieros que no presentan un deterioro en su calidad de crédito desde su reconocimiento inicial o que tienen bajo riesgo de crédito al final del período de reporte.

- Etapa 2: instrumentos financieros que han incrementado de manera significativa su riesgo de crédito desde su reconocimiento inicial.

- Etapa 3: instrumentos que tengan evidencia objetiva de deterioro en el período informado.

A cada una de las etapas mencionadas se calculará una pérdida crediticia esperada (PCE) que incluye las condiciones actuales y futuras tanto del comportamiento de la cartera como de diferentes condiciones macroeconómicas asociadas. Para la etapa 1 se reconocerá la pérdida crediticia esperada de los instrumentos sobre un horizonte temporal de 12 meses de vida, mientras que para la etapa 2 y 3, se hará sobre el tiempo de vida del instrumento.

El Grupo ha mantenido parámetros de colocación prudentes y ha reforzado la capacidad y eficacia de la gestión de cobros, permitiendo que a pesar de la desaceleración que ha experimentado la economía en los últimos años, la cartera crediticia del Banco mantenga índices de morosidad inferiores a los del sistema financiero: índice de morosidad de 3.32%, que compara positivamente con el 4.48% de la cartera del Sistema Bancario Nacional al 30 de junio de 2023.

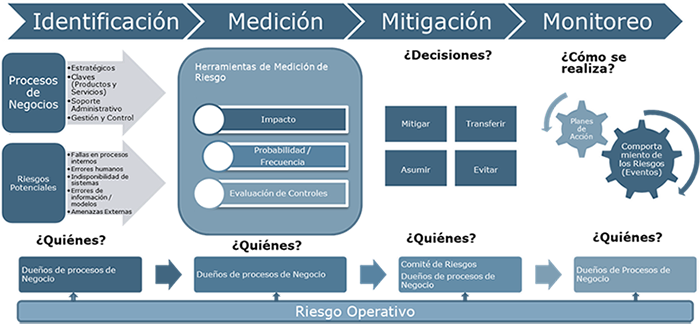

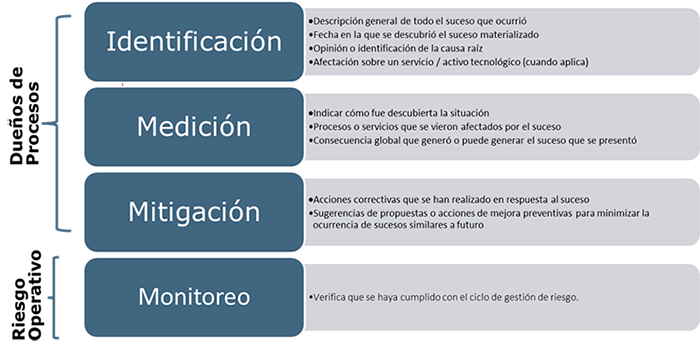

Gestión de Riesgo Operativo

El objetivo principal dentro de la gestión de Riesgo Operativo es el de garantizar la identificación oportuna y administración eficiente de los riesgos asociados a los procesos, las personas, las tecnologías, de información de gestión, de los modelos utilizados o por ocurrencia de los eventos externos a los que está expuesto la organización, congruentes con los objetivos estratégicos del Banco. Esta gestión incluye el riesgo legal asociado a tales factores.

Como parte del alcance del proceso supervisión consolidada de los grupos bancarios y de gestión integral de riesgos de Grupo Aliado, en cada una de las empresas se ha incorporado la gestión de riesgo operativo. La gestión está fundamentada en base a los Acuerdos 07-2014 y 11-2018, emitidos por la SBP.

El proceso de gestión de riesgos es un proceso continuo, el cual se compone de las siguientes etapas:

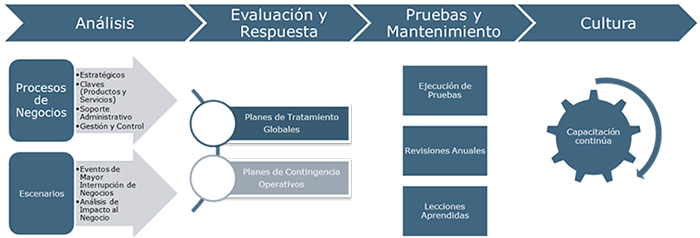

Gestión de Continuidad de Negocio

Grupo Aliado administra el Plan de Continuidad de Negocios enfocados en las mejores prácticas y estándares internacionales en materia y con la finalidad de continuar brindando el servicio a nuestros clientes en caso de verse impactado por un siniestro o incidente que pueda interrumpir nuestras operaciones.

La gestión de la continuidad de negocios está enmarcada en los Acuerdos 11-2018 y 07-2014 emitidos por la SBP.

Con el objetivo de realizar una buena administración de la continuidad de nuestras operaciones, hemos dividido la gestión en 4 fases o etapas:

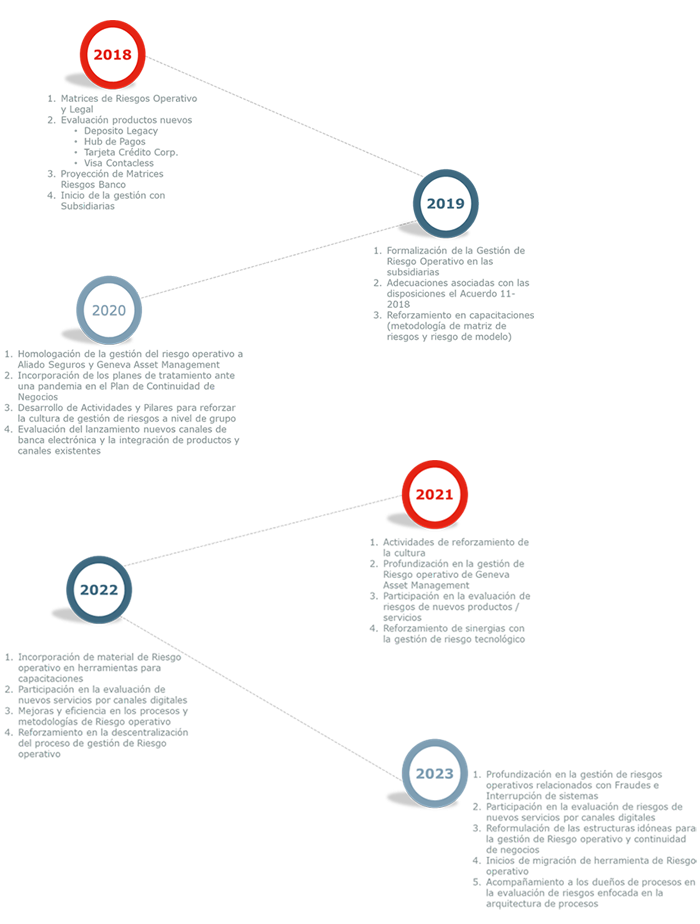

Reseña Histórica y Logros Alcanzados:

Los inicios de la gestión de riesgo operativo en Banco Aliado datan del año 2010. Desde entonces la entidad bancaria empezó a desarrollar cada una de las herramientas que usa el Grupo hoy en día para llevar a cabo dicho fin; a través de los años se han dado acontecimientos relevantes en función a la evolución de la gestión; en sus 30 años, el Banco continúa haciendo esfuerzos importantes para seguir reforzando la cultura y gestión de riesgos, con el propósito de seguir constituyéndose como una entidad sólida y segura para sus clientes.